~民法の枠を超えた新しい資産承継スキーム~

「家族信託」を活用した相続対策

家族信託の強み 民法の枠を超えた相続対策

家族信託を導入することでこれまでの民法ではできなった自由な相続対策が可能になります。

こんな方に・・・

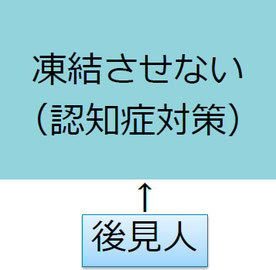

お父様・お母様などが認知症になってしまったら不動産に関わる契約が出来なくなってしまいます。

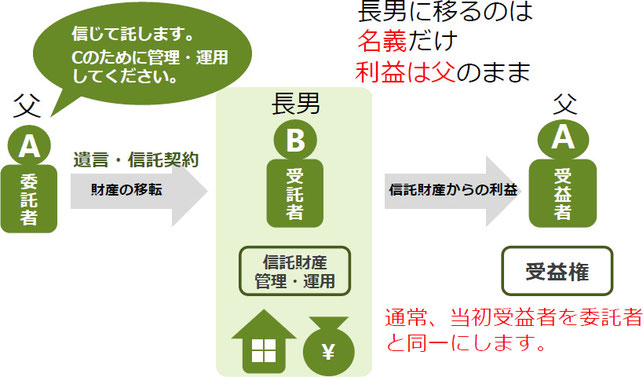

家族信託契約を締結すれば財産権はお父様・お母様のままで、その方がお持ちの不動産に関わる各種手続きを後継者の方が不動産オーナーに代わって締結することが出来ます。

事前の対策で認知症になっても相続対策がつづけられる

認知症対策信託

資産を凍結させない「家族信託」

「信託」という言葉を聞いて、皆様はどのような想像をしますか?

おそらく、投資信託や運用の話しを思い浮かべる方が多いのではないでしょうか。

そのような印象をくつがえすお話です。

少しさかのぼること、平成19年に信託法の改正がありました。

世間では、あまり取り上げられることはありませんでしたが私たち法律家からすれば、革命的な法改正でした。

なぜならば、従来の「遺言」「成年後見」などと比べて、より柔軟な承継スキームを組み立てることができるようになったからです。

今までは不可能だったお客様の悩みや想いを、信託で解決する選択肢は確実に増えることでしょう。

そこで、この「家族信託」を活用して頂きたいのです。

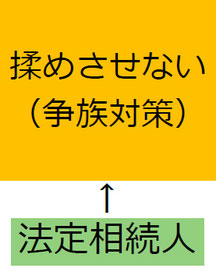

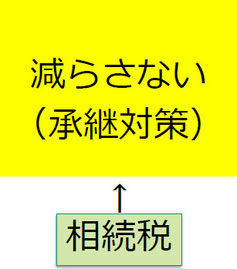

財産管理・継承対策の3大重要ポイント

節税対策であってはならない

では何の対策にもならない

与えるのは対策ではない

いずれも「戦略的」に予防しなければ、対策にならないのです。

そこで「家族信託の活用」を!

財産が凍結してしまう??

例えば認知症になってしまうと資産管理は?

- 定期預金の解約・・・できません

- 不動産売買契約・・・できません

- 賃貸借契約 ・・・それすらできません

→現在の成年後見制度では、資産管理や相続対策を柔軟にできません。

そこで「家族信託」の活用を提案しております。

柔軟な資産管理・相続対策が可能。下記図の一例では、万が一父親が認知症になっても長男が引き続き相続対策ができます。

具体的な仕組みのスキーム図一例

長男へ信託するべき内容例

1 信託による所有権移転

2 信託不動産の第三者への賃貸

3 信託不動産の売却

4 信託不動産となる建物を建設

5 第三者からの借入と担保設定

信託内容は、委託する方の御意思によって決められます。

お気軽にご相談ください Tel:03-5390-3956

信託・民事信託・家族信託とは(用語)

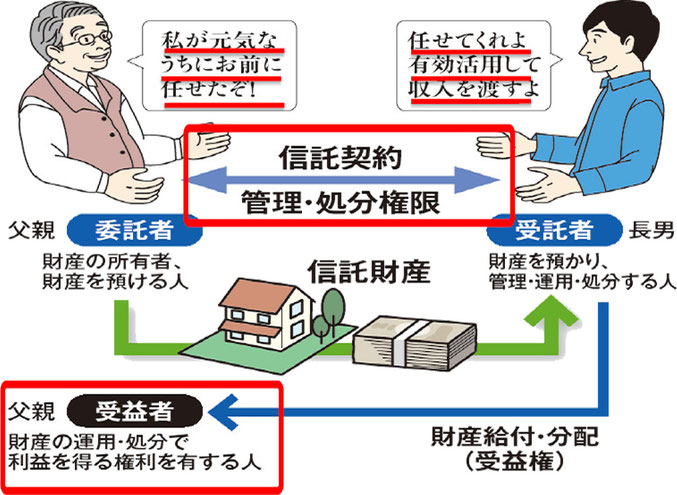

「信託」とは・・・

① 自身の財産(不動産・現金・有価証券etc…)を

② 信頼できる人(=受託者)に託し

③ 誰か(=受益者)のために

④ 特定の目的に従って、管理・処分してもらう財産管理の手法です。

「民事信託」とは・・・

「信託」の中でも、受託者が営利目的で(=商売として) 行うものではない信託のことを指します。

「家族信託」とは・・・

「民事信託」の中でも「親族」に財産を託す仕組みの事を指します。

信託の基本的な仕組み

信託登記の登記簿

認知症対策・継承者連続信託

後見制度に代わる資産運用・節税対策

ⅰ)元気なうちに信託設定をしていれば、本人が判断能力を喪失しても、受託者によって継続的に積極的な資産運用が可能。

●後見制度は本人の財産を保護することが主たる目的なので、相続税対策や積極的な資産運用は原則としてできません。

●委任契約、財産管理契約をしていても、資産運用・処分につき、本人の意思確認が回避できないケースも多く、限界があります。

資産継承・事業継承への柔軟な対応

ⅰ)二次相続以降の継承先を指定可能

ⅱ)遺留分の対象財産から除外することも可能

(例)妻→実子という流れで財産を継承させたいが、妻の相続に関しては妻の連れ子に遺留分請求権が発生してしまう。

ⅲ)受託者の継続的管理により、スムーズな継承が可能

遺言であれば、一時的に資産は凍結されます

高齢者不動産オーナーの賃貸借物件管理

父が認知症になったら・・・

・ 大規模修繕は ・・・? 売却・ 建替えは・・・? 賃貸借契約は ・・・? 管理委託契約は・・・?

その前に長男と信託契約し、長男(受託者)名義に信託登記しておくと、長男が必要に応じて契約締結できます。

高齢所有者の不動産売買トラブル回避

①息子との同居のため、家を売ることに。

②測量・引っ越し・建物取壊し等々で決済引渡しを6ケ月後に予定

しかし決済時に認知症になったら、、、登記できません。

そこで長男と信託契約し、長男(受託者)名義に信託登記をすると、6ケ月後、長男で土地の決済が可能になります。

相続対策として建物建築

①相続対策で古家を壊しマンションを建築、計画期間2年

②請負契約後、測量・建物取壊し・建築・銀行からの借入金

しかしその期間に父親が認知症に、、、この場合は進められません。

そこで長男と信託契約し、長男(受託者)名義に信託登記をすると、長男で引渡し・借入が可能になります。

高齢者不動産オーナーの賃貸借物件管理

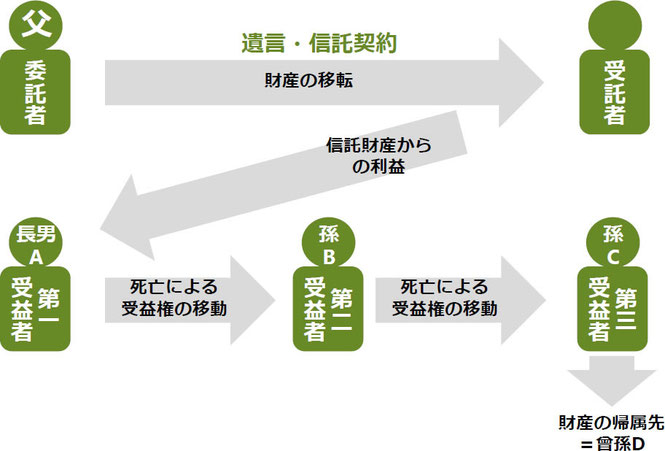

「自分が死んだら長男Aに遺産を相続させる。その後、長男Aが死んだ場合は、残った財産を孫であるBに承継させる」

このような遺言は、民法上「無効」です。財産の承継者を、連続して指定することはできません。

遺言または契約で財産を「信託財産」とし、その「受益権」を次々と承継させる内容を設定しておきます。

信託においては、このように柔軟な設定も可能なのです。また、最終的に残った財産の帰属先も指定できますので、財産承継の道筋を最後まで組み立てることが可能です。

不動産流通税節約信託

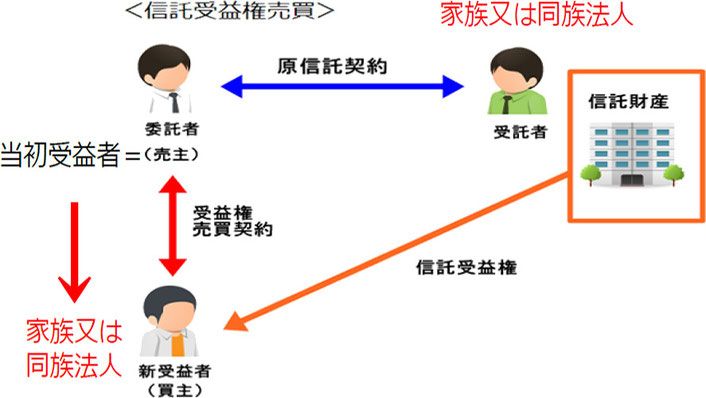

信託受益権売買で収益物件の移転コストの削減しませんか?

①父親個人名義の収益物件を同族法人に売買したいが

②移転コストが高すぎて躊躇している。

移転コストは、6%(取得税4%と登録免許税2%)

信託受益権売買を活用すれば、0.4%に軽減

(取得税0+免許税0.4%)

2億円の物件なら、1,200万円から80万円となり、1,120万円のコストダウンへ

信託受益権の売買スキーム

分散財産集中信託

事業承継に備えての信託活用

<相 談 者> 60歳男性

<相談ルート> 税理士事務所

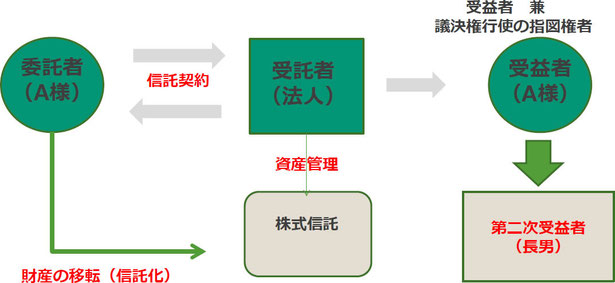

■Aさんは、ある会社の経営者です。

家族構成は、子ども二人(長男・長女)であり、ご相談内容として事業承継についてです。

■Aさんの一番の悩みは、種類株式を導入して株式を引き継ぎさせながら、経営権はAさんが確保したいが、登記も必要するのは手続きが複雑であることを懸念し、さらに種類株式(無議決権株式等)を引き継いだ相続人は株の評価は変わらないので、経営権もないのに相続税の負担だけさせるのは不安だと心配しています。

■Aさんは、承継に加えて、相続税に備えて、株価対策をしたいというご要望がありました。

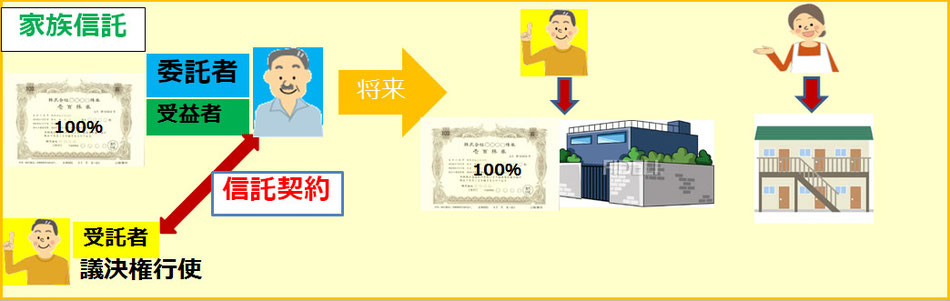

提案内容のスキーム図

※一般社団法人を活用することで株価の安定が図れます。

※議決権と財産権を分別はできないので、議決権行使の指図権を持つ。

信託の設計

① ヒアリング

委託者がどのような想いで財産を遺したいのかをヒアリングすることから始まります。

② 利害関係人の調整

柔軟に設定ができるからこそ、複雑な相続関係を生み出し“争続”を生み出してしまう危険もありますので、家族での会議をオススメします。

③ 提案

委託者の想いや家族との関係性を踏まえた上で、私たちから信託活用のご提案をさせて頂きます。

④ 信託手続

信託契約書の作成から始まり、公証役場での手続きや信託登記を司法書士が担当します。

また、信託を活用するにあたり、税金分野を税理士が担当します。

お気軽にご相談ください Tel:03-5390-3956

家族信託:事例紹介

事例1:相続対策として建物建築(認・病・相続・管理対策)

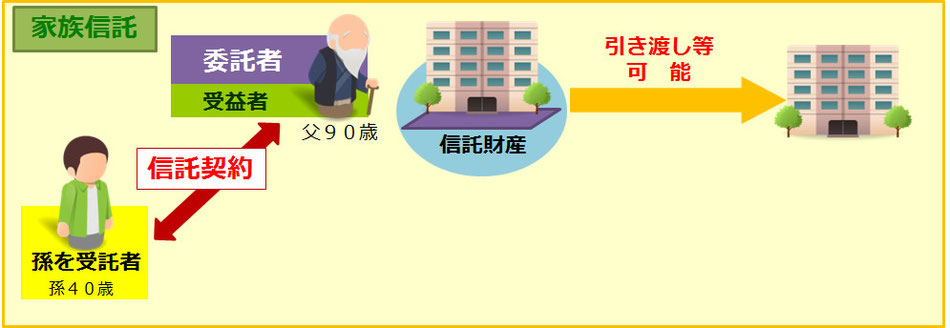

父90歳 (長女65歳 その子供40歳)

◆古家を壊して、相続対策と称してマンションを建築、計画期間1年

◆請負契約締結後、測量・建物の取壊し・建築。資金調達は銀行からの借入金。

竣工時にお父さんが意識判断できなくなったら→引渡し? 賃貸契約? 借入はどうする?

金融機関や建設業者の不安→最終決済・引渡しまでお父さんは元気いられるか?

家族信託を活用すると

▼

請負契約前に土地・新築建物を信託し、各種契約を受託者が行うと引渡しや借入のリスクが回避できる。

しかし、事前に金融機関や建設業者と相談必要。

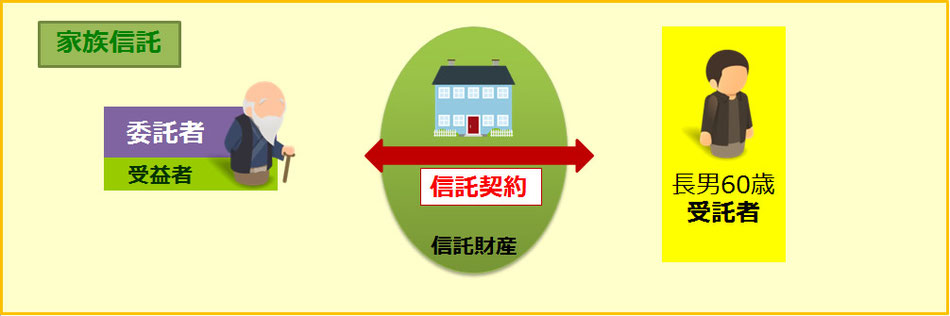

事例2:高齢者不動産オーナーの資産管理(認・病対策)

父82歳 (長男60歳)

◆父が所有し自分で管理しているアパートがある

◆賃貸借契約などは父の代わりに長男がサイン(代筆)している

Q:父が万一意識判断能力がなくなると・・

大規模修繕?売却?建替え?銀行からの借入?担保設定?

家族信託を活用すると

▼

父と長男で信託契約締結。

◆受託者が単独で大規模修繕◎、売却◎、建替え◎、借入◎、担保設定◎

事例3:円滑事業承継(承継対策)

相談者:オーナー社長75歳 子供2人(長男、長女)

◆経営は後継者の長男に任せ、隠居したい

◆将来は長男に全ての自社株と自宅を譲りたい

◆長女には、他の財産を相続させ、経営には関わらせない

家族信託を活用すると

▼

元気なうちに自社株の議決権を長男に任せる。

将来は、長男に自社株全てと自宅を移し、長女には他の財産を相続させる。

お気軽にご相談ください Tel:03-5390-3956